IMF warns: 韓国の不動産金融危機!

la crise financière de l’immobilier en Corée du Sud !

Südkoreas Immobilien-Finanzkrise!

South Korea’s real estate financial crisis!

IMF警告:韓國房地產金融危機!

ー住宅ローン金利引下で、再び「借入れが増加」ー

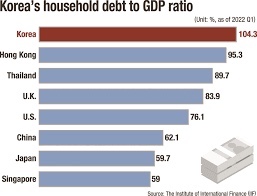

韓国の家計債務:

ーOECDで、韓国はワーストワンー

韓国の家計債務が、「対GDP比で105%」にも達した。

借金を嫌う日本の家計とは、大きな違いだ。

IMF(国際通貨基金):

4月5日、韓国の不動産金融の脆弱性を指摘した。

『東亜日報』(4月5日付):

「IMFの韓国不動産リスク警告にもかかわらず、住宅ローンが増加」と題する社説を掲載した。

IMFが指摘:

ー韓国の不動産PFのリスクー

韓国の「不動産プロジェクトファイナンス(PF)の不良事例」に言及した。

「不動産下落リスク、債務不履行」の懸念がある。

「韓国不動産PFでリスク規模と延滞率が急上昇」など、異常な兆候が出ている。

韓国金融システムの問題点:

そもそもノンバンクのウエイトが大きい。

韓国には、脆弱な融資希望者が多いことを意味する。

不動産PF延滞率が急増:

昨年9月末、「韓国不動産PFの露出額は、115兆5000億ウォン」である。

- 露出額が、5年間で2~4倍も急増。

- 延滞率も、9ヵ月ぶりに2倍以上急増。

- 証券会社の延滞率では、8.2%に急上昇。

住宅ローン延滞額が急増:

主要金融会社で、「住宅ローン延滞額が、昨年末1兆ウォン(1000億円)を超えた」とのこと。

100世帯のうち5世帯が、「資産を全て処分しても、負債返済が難しい立場」なのだ。

ノンバンクでは、この割合が20%を越える。

ノンバンクの破綻懸念:

ノンバンクでは、「資産すべてを処分しても、負債を返せない層」が20%にも達した。

「韓国のノンバンクは破綻危機」にあり、「韓国金融界の規律はゼロ同然」になった。

勝又壽良のワールドビュー

https://hisayoshi-katsumata-worldview.com/archives/32005988.html

Watch Korea’s Top Financial Watchdog Vows to Stop Wider Loan Failures – Bloomberg

South Korea Housing Crisis: Experts warn of overall economic crisis as property prices continue to fall – CGTN

https://news.cgtn.com/news/2023-03-15/VHJhbnNjcmlwdDcxMDky/index.html

Korea Debt Crisis Is a Cautionary Tale as Era of Easy Money Ends – Bloomberg

Le FMI met en garde : la crise financière de l’immobilier en Corée du Sud !

ーLes emprunts ont de nouveau augmenté en raison de la baisse des taux d’intérêt sur les prêts au logementー

Dette des ménages coréens :

-La Corée du Sud est la pire de l’OCDE-

La dette des ménages sud-coréens a atteint 105 % du PIB.

C’est une grande différence avec les ménages japonais, qui détestent l’endettement.

FMI (Fonds Monétaire International):

Le 5 avril, il a souligné la vulnérabilité du financement immobilier sud-coréen.

« Dong-A Ilbo » (5 avril) :

Il a publié un éditorial intitulé “Les prêts au logement augmentent malgré l’avertissement du FMI sur les risques immobiliers en Corée”.

Le FMI rappelle :

-Risque de PF immobilier en Corée du Sud-

Il a mentionné le “mauvais exemple de financement de projets immobiliers (PF)” de la Corée du Sud.

Il y a des inquiétudes concernant “le risque de déclin immobilier, le défaut de paiement”.

Il y a des signes anormaux tels que “ Échelle de risque et augmentation du taux de délinquance dans l’immobilier coréen PF.”

Problèmes du système financier coréen :

En premier lieu, le poids des non-banques est important.

Cela signifie qu’il existe de nombreux demandeurs de prêt vulnérables en Corée du Sud.

Hausse du taux d’impayés du PF immobilier :

À la fin du mois de septembre de l’année dernière, “ le montant d’exposition de l’immobilier coréen PF était de 115,5 billions de wons ”.

La quantité d’exposition a été multipliée par 2 à 4 en 5 ans.

Le taux de délinquance a également plus que doublé pour la première fois en neuf mois.

Le taux d’impayés des sociétés de titres s’est envolé à 8,2 %.

Les impayés hypothécaires montent en flèche :

Une grande société financière a déclaré : « Le montant des arriérés sur les prêts au logement a dépassé 1 000 milliards de wons (100 milliards de yens) à la fin de l’année dernière.

Cinq ménages sur 100 sont dans une situation où ils ne peuvent pas rembourser leurs dettes même s’ils vendent tous leurs actifs.

Pour les non-banques, ce pourcentage dépasse 20 %.

Préoccupations concernant la faillite de la direction non bancaire :

Parmi les non-banques, 20% des répondants ont déclaré ne pas pouvoir rembourser leurs dettes même après avoir cédé tous leurs actifs.

“La direction non bancaire en Corée du Sud est en danger de faillite” et “la discipline dans le monde financier coréen est presque nulle”.

La vision du monde de Jura Katsumata

IWF warnt: Südkoreas Immobilien-Finanzkrise!

ーDie Kreditaufnahme stieg erneut aufgrund niedrigerer Zinssätze für Wohnungsbaudarlehenー

Verschuldung der koreanischen Haushalte:

-Südkorea ist das schlechteste in der OECD-

Die Verschuldung der südkoreanischen Haushalte hat 105 % des BIP erreicht.

Das ist ein großer Unterschied zu japanischen Haushalten, die Schulden hassen.

IWF (Internationaler Währungsfonds):

Am 5. April wies er auf die Anfälligkeit der südkoreanischen Immobilienfinanzierung hin.

“Dong-A Ilbo” (5. April):

Sie veröffentlichte einen Leitartikel mit dem Titel „Immobilienkredite steigen trotz IWF-Warnung vor Immobilienrisiken in Korea“.

Der IWF weist darauf hin:

-Risiko einer Immobilien-PF in Südkorea-

Er erwähnte Südkoreas „schlechtes Beispiel für Immobilienprojektfinanzierung (PF)“.

Es gibt Bedenken hinsichtlich des „Risikos des Immobilienverfalls, des Schuldenausfalls“.

Es gibt anormale Anzeichen wie „Risikoskala und Anstieg der Ausfallquote bei koreanischen Immobilien-PF.“

Probleme des koreanischen Finanzsystems:

Erstens ist das Gewicht der Nichtbanken groß.

Dies bedeutet, dass es in Südkorea viele gefährdete Kreditbewerber gibt.

Anstieg der Ausfallquote von Immobilien-PF:

Ende September letzten Jahres „betrug der Anlagebetrag der koreanischen Immobilien-PF 115,5 Billionen Won“.

Die Höhe der Exposition hat sich in 5 Jahren um das 2- bis 4-fache erhöht.

Auch die Delinquenzrate hat sich erstmals seit neun Monaten mehr als verdoppelt.

Die Ausfallquote der Wertpapierfirmen stieg auf 8,2 %.

Hypothekenausfälle steigen:

Ein großes Finanzunternehmen sagte: „Die Rückstände bei Wohnungsbaudarlehen überstiegen Ende letzten Jahres 1 Billion Won (100 Milliarden Yen).“

Fünf von 100 Haushalten sind in der Lage, ihre Schulden nicht abbezahlen zu können, selbst wenn sie ihr gesamtes Vermögen verkaufen.

Bei Nichtbanken übersteigt dieser Prozentsatz 20 %.

Bedenken wegen Konkurs von Nicht-Bank-Management:

Unter den Nichtbanken gaben 20 % der Befragten an, dass sie ihre Schulden nicht zurückzahlen könnten, selbst nachdem sie ihr gesamtes Vermögen veräußert hätten.

„Das Management von Nichtbanken in Südkorea ist vom Bankrott bedroht“ und „die Disziplin in der koreanischen Finanzwelt ist fast gleich null“.

Das Weltbild von Jura Katsumata