IMF warns: South Korea’s real estate financial crisis!

ーBorrowing increased again due to lower interest rates on housing loansー

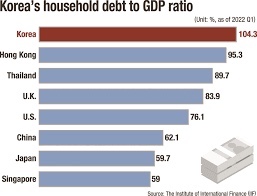

Korean household debt:

-South Korea is the worst in the OECD-

South Korea’s household debt has reached 105% of GDP.

This is a big difference from Japanese households, which hate debt.

IMF (International Monetary Fund):

On April 5, he pointed out the vulnerability of South Korea’s real estate finance.

“Dong-A Ilbo” (April 5th):

It published an editorial titled, “Housing loans increase despite IMF warning of real estate risks in Korea.”

The IMF points out:

-Risk of real estate PF in South Korea-

He mentioned South Korea’s “bad example of real estate project finance (PF)”.

There are concerns about “real estate decline risk, debt default”.

There are abnormal signs such as “Risk scale and delinquency rate surge in Korean real estate PF.”

Problems of the Korean financial system:

In the first place, the weight of non-banks is large.

This means that there are many vulnerable loan applicants in South Korea.

Real estate PF delinquency rate surges:

At the end of September last year, “the exposure amount of Korean real estate PF was 115.5 trillion won”.

The amount of exposure has increased by 2 to 4 times in 5 years.

The delinquency rate has also more than doubled for the first time in nine months.

The delinquency rate of securities companies soared to 8.2%.

Mortgage delinquencies soar:

A major financial company said, “The amount of arrears on housing loans exceeded 1 trillion won (100 billion yen) at the end of last year.”

Five out of 100 households are in a position where they cannot pay off their debts even if they sell all their assets.

For non-banks, this percentage exceeds 20%.

Concerns about bankruptcy of non-bank management:

Among non-banks, 20% of respondents said they could not repay their debts even after disposing of all their assets.

“Non-bank management in South Korea is in danger of bankruptcy,” and “discipline in the Korean financial world is almost zero.”

The world view of Jura Katsumata

https://hisayoshi-katsumata-worldview.com/archives/32005988.html

Watch Korea’s Top Financial Watchdog Vows to Stop Wider Loan Failures – Bloomberg

South Korea Housing Crisis: Experts warn of overall economic crisis as property prices continue to fall – CGTN

https://news.cgtn.com/news/2023-03-15/VHJhbnNjcmlwdDcxMDky/index.html

Korea Debt Crisis Is a Cautionary Tale as Era of Easy Money Ends – Bloomberg

Le FMI met en garde : la crise financière de l’immobilier en Corée du Sud !

ーLes emprunts ont de nouveau augmenté en raison de la baisse des taux d’intérêt sur les prêts au logementー

Dette des ménages coréens :

-La Corée du Sud est la pire de l’OCDE-

La dette des ménages sud-coréens a atteint 105 % du PIB.

C’est une grande différence avec les ménages japonais, qui détestent l’endettement.

FMI (Fonds Monétaire International):

Le 5 avril, il a souligné la vulnérabilité du financement immobilier sud-coréen.

« Dong-A Ilbo » (5 avril) :

Il a publié un éditorial intitulé “Les prêts au logement augmentent malgré l’avertissement du FMI sur les risques immobiliers en Corée”.

Le FMI rappelle :

-Risque de PF immobilier en Corée du Sud-

Il a mentionné le “mauvais exemple de financement de projets immobiliers (PF)” de la Corée du Sud.

Il y a des inquiétudes concernant “le risque de déclin immobilier, le défaut de paiement”.

Il y a des signes anormaux tels que “ Échelle de risque et augmentation du taux de délinquance dans l’immobilier coréen PF.”

Problèmes du système financier coréen :

En premier lieu, le poids des non-banques est important.

Cela signifie qu’il existe de nombreux demandeurs de prêt vulnérables en Corée du Sud.

Hausse du taux d’impayés du PF immobilier :

À la fin du mois de septembre de l’année dernière, “ le montant d’exposition de l’immobilier coréen PF était de 115,5 billions de wons ”.

La quantité d’exposition a été multipliée par 2 à 4 en 5 ans.

Le taux de délinquance a également plus que doublé pour la première fois en neuf mois.

Le taux d’impayés des sociétés de titres s’est envolé à 8,2 %.

Les impayés hypothécaires montent en flèche :

Une grande société financière a déclaré : « Le montant des arriérés sur les prêts au logement a dépassé 1 000 milliards de wons (100 milliards de yens) à la fin de l’année dernière.

Cinq ménages sur 100 sont dans une situation où ils ne peuvent pas rembourser leurs dettes même s’ils vendent tous leurs actifs.

Pour les non-banques, ce pourcentage dépasse 20 %.

Préoccupations concernant la faillite de la direction non bancaire :

Parmi les non-banques, 20% des répondants ont déclaré ne pas pouvoir rembourser leurs dettes même après avoir cédé tous leurs actifs.

“La direction non bancaire en Corée du Sud est en danger de faillite” et “la discipline dans le monde financier coréen est presque nulle”.

La vision du monde de Jura Katsumata

IWF warnt: Südkoreas Immobilien-Finanzkrise!

ーDie Kreditaufnahme stieg erneut aufgrund niedrigerer Zinssätze für Wohnungsbaudarlehenー

Verschuldung der koreanischen Haushalte:

-Südkorea ist das schlechteste in der OECD-

Die Verschuldung der südkoreanischen Haushalte hat 105 % des BIP erreicht.

Das ist ein großer Unterschied zu japanischen Haushalten, die Schulden hassen.

IWF (Internationaler Währungsfonds):

Am 5. April wies er auf die Anfälligkeit der südkoreanischen Immobilienfinanzierung hin.

“Dong-A Ilbo” (5. April):

Sie veröffentlichte einen Leitartikel mit dem Titel „Immobilienkredite steigen trotz IWF-Warnung vor Immobilienrisiken in Korea“.

Der IWF weist darauf hin:

-Risiko einer Immobilien-PF in Südkorea-

Er erwähnte Südkoreas „schlechtes Beispiel für Immobilienprojektfinanzierung (PF)“.

Es gibt Bedenken hinsichtlich des „Risikos des Immobilienverfalls, des Schuldenausfalls“.

Es gibt anormale Anzeichen wie „Risikoskala und Anstieg der Ausfallquote bei koreanischen Immobilien-PF.“

Probleme des koreanischen Finanzsystems:

Erstens ist das Gewicht der Nichtbanken groß.

Dies bedeutet, dass es in Südkorea viele gefährdete Kreditbewerber gibt.

Anstieg der Ausfallquote von Immobilien-PF:

Ende September letzten Jahres „betrug der Anlagebetrag der koreanischen Immobilien-PF 115,5 Billionen Won“.

Die Höhe der Exposition hat sich in 5 Jahren um das 2- bis 4-fache erhöht.

Auch die Delinquenzrate hat sich erstmals seit neun Monaten mehr als verdoppelt.

Die Ausfallquote der Wertpapierfirmen stieg auf 8,2 %.

Hypothekenausfälle steigen:

Ein großes Finanzunternehmen sagte: „Die Rückstände bei Wohnungsbaudarlehen überstiegen Ende letzten Jahres 1 Billion Won (100 Milliarden Yen).“

Fünf von 100 Haushalten sind in der Lage, ihre Schulden nicht abbezahlen zu können, selbst wenn sie ihr gesamtes Vermögen verkaufen.

Bei Nichtbanken übersteigt dieser Prozentsatz 20 %.

Bedenken wegen Konkurs von Nicht-Bank-Management:

Unter den Nichtbanken gaben 20 % der Befragten an, dass sie ihre Schulden nicht zurückzahlen könnten, selbst nachdem sie ihr gesamtes Vermögen veräußert hätten.

„Das Management von Nichtbanken in Südkorea ist vom Bankrott bedroht“ und „die Disziplin in der koreanischen Finanzwelt ist fast gleich null“.

Das Weltbild von Jura Katsumata