日本:半导体器件和材料(后处理):份额排名

-“日本设备和材料”的竞争力-

汤神隆的纳米焦点:

上次我们讨论了前端流程/打包。

关于“日本市场占有率高的东西”

我们对“它的份额、分类和原因”进行了分析。

这一次,我们将讨论后处理/封装。

3D IC 的范式转变:

最后,三维封装(3D IC)时代已经到来。

预处理和后处理/包装之间存在范式转换。

这将在下面指出。

范式转变的历史:

1987-2002 年:

作家-Takashi Yunogami 从 1987 年到 2002 年是一名微细加工工程师。

那个时候,我从来没有意识到后处理和包装。

2003-2008 年:

作为同志社大学的教员,我调查了后处理。

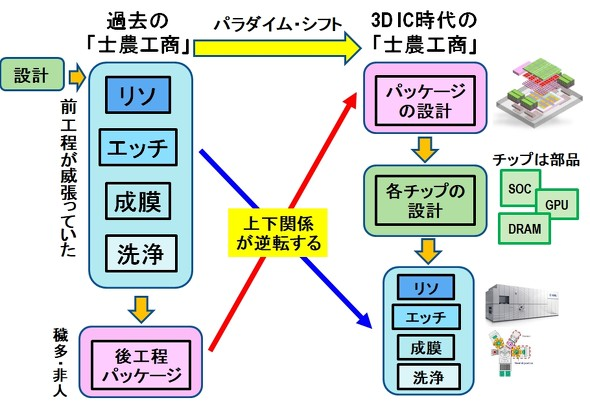

当时,半导体工艺具有清晰的层次结构(图 8)。

直到 2010 年左右:

前道工序的技术人员不堪重负。

其中,光刻工程师占主导地位。

现代先进半导体地图:

然而,时代已经改变。

在现代先进的半导体中,

代工厂如台积电,

集成设备制造商 (IDM),例如英特尔和三星,

外包半导体组装和测试(OSAT),

公司正在竞相开发最新的 3D IC。

3D IC 封装开发:

在 3D IC 中,首先要做的是设计封装。

3D IC 中的嵌入式部件:

SoC(片上系统),

图形处理器,

DRAM等

“预处理半导体芯片”不再是“零件”。

前端流程的基本技术是为了制造后端流程的部件而存在的。

后处理/包装值得注意:

“预处理和后处理/包层次结构”已颠倒。

因此,

我们已经进入了“后处理/包受到关注的时代”。

“日本在后处理设备和材料方面的份额”是多少?

后处理及包装作用:

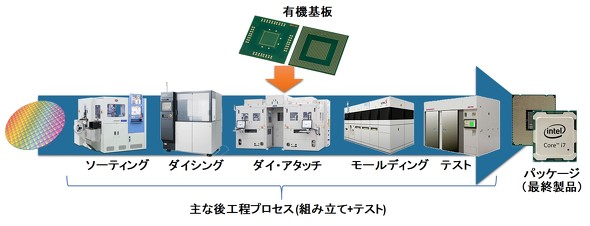

图 9 显示了后处理的概要。

预处理:

1000 个芯片构建在硅片上。

在后续工序中通过切割进行个性化。

贴在板料上,

做了各种测试,

包装和

最终产品完成。

后期处理极其复杂:

后处理比前处理复杂的原因是

这是因为“安装芯片的(主要是有机的)基板因应用和公司而异。”

简而言之,

“在后端工艺中,前端工艺中没有像硅片这样的世界标准基板。”

这使得很难理解后处理。

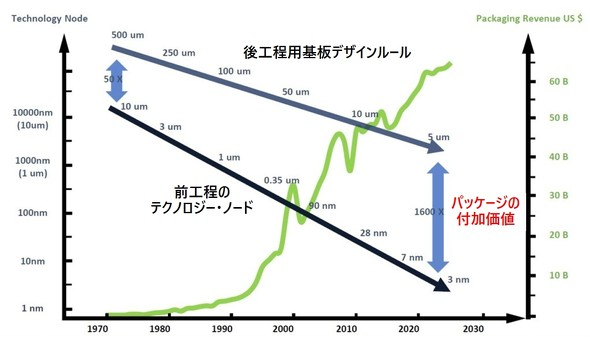

后期处理设计规则严格:

后端流程的设计规则比前端流程的技术节点大三个数量级(图 10)。

简而言之,

在之前的工艺中,台积电正在量产5nm。

后处理中的电路板设计规则为 5 μm。

后处理/包装的重要性:

后处理板的设计规则是

如果按照之前工艺的小型化,

最终包装好的产品贵得离谱。

“这里是后处理/包装的最大附加值”。

“这不仅仅是关于小型化。”

公司在后处理设备方面的份额:

然后是基板材料、基板、后处理材料和后处理设备的公司份额。

日本股的立场是什么?

-基板材料、基板、后处理材料、后处理设备份额-

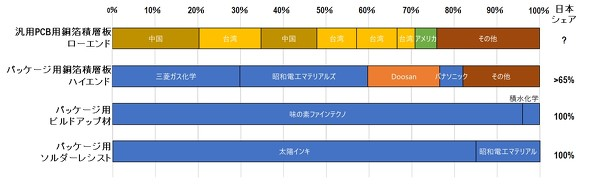

各公司板材占比:

图 12 显示了公司各种基板材料的市场份额。

对于低端:

-印刷电路板用铜箔层压板

在日本几乎没有份额。

中国和台湾制造商占据市场份额。

对于高端:

– 包装用铜箔层压板

日本的份额超过65%。

用于包装和

在用于包装的阻焊剂中

日本拥有100%的垄断地位。

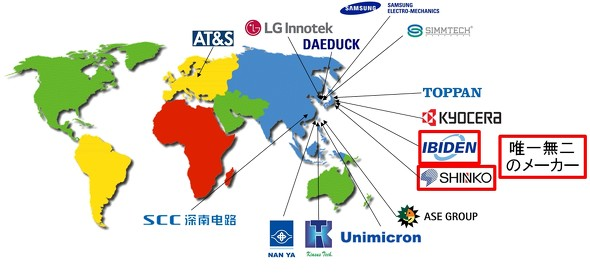

世界主要板卡制造商:

图 13 显示了世界上主要的电路板制造商。

许多电路板制造商都集中在亚洲。

“其中,日本的IBIDEN和Shinko Denki”拥有卓越的技术。

“没有这两家公司,我们就无法拥有服务器处理器。”

总之,“IBIDEN 和 Shinko Denki 是独一无二的”。

各公司后处理材料的份额:

此外,图 14 显示了公司各种后处理材料的市场份额。

引线框架:

在“引线框架”中,“日本份额仅为37%”。

密封材料成型:

然而,它在“密封材料的成型”方面拥有“日本65%的份额”。

FOWLP模具材料

台积电为 iPhone 开发的 InFO(Integrated Fan-Out WLP)。

“FOWLP(Fan Out Wafer Level Packaging)用成型材料”在日本拥有“88%的份额”。

底部填充材料:

此外,“Underfill材料”拥有“日本92%的份额”,也处于垄断状态。

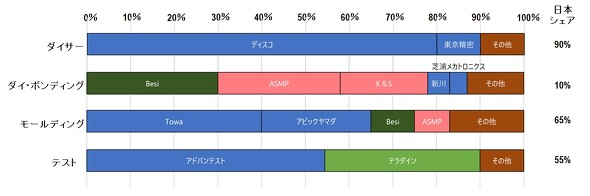

各公司后处理设备占比:

最后,图 15 显示了公司各种后处理设备的市场份额。

切丁机

在Dicer中,日本垄断了90%的市场份额。

芯片键合

Die Bonding 日本的份额仅为 10%,

65% 成型,

55% 在测试中,

两者都超过一半。

日本在后工序的竞争力:

这样,

在基板材料、基板、后处理材料、后处理设备、

“总的来说,日本的市场份额很高。”

可以说“日本在世界上具有很强的竞争力”。

用于后处理/包装

设备和材料竞争力的来源

我们分析了拥有高市场份额的日本公司。

“三点”浮出水面。

第一个是:

专注于一种材料或设备,他压制了知识产权。

有些公司占据压倒性的份额而让其他公司望而却步。

例如:

迪斯科切丁机 (80%),

Ajinomoto Fine Techno 封装构建材料 (96%),

用于太阳能油墨包装等的阻焊剂(85%)

第二个是:

专注高端产品,开发世界一流技术,

有些高端公司让其他公司望而却步。

例如:

-用于包装铜箔层压板

三菱瓦斯化学 (30%)

昭和电工材料 (30%)

-用于有机基材

Ibiden 和 Shinko Denki 的有机基材。

第三个是:

采用设备、工艺和材料的综合方法。

有些公司为用户提供多种材料。

昭和电工材料:

一个典型的例子是昭和电工材料。

拥有一个联合财团,成功地提供了大量的材料。

住友电木:

提供铜箔层压板和成型材料的住友电木就是其中之一。

在后处理/包装方面获得较高的市场份额:

在后处理/包装中以及在前处理中

认真诚实的制造现场工程师。

日本特色是其竞争力的源泉。

我推测日本的思想和行为与高市场份额有关。

——EE时代日本

https://eetimes.itmedia.co.jp/ee/articles/2112/14/news034_3.html