韩国:合资投资27万亿韩元,电动汽车产量400万辆:

美国汽车三巨头

3个韩国电池

合资投资:

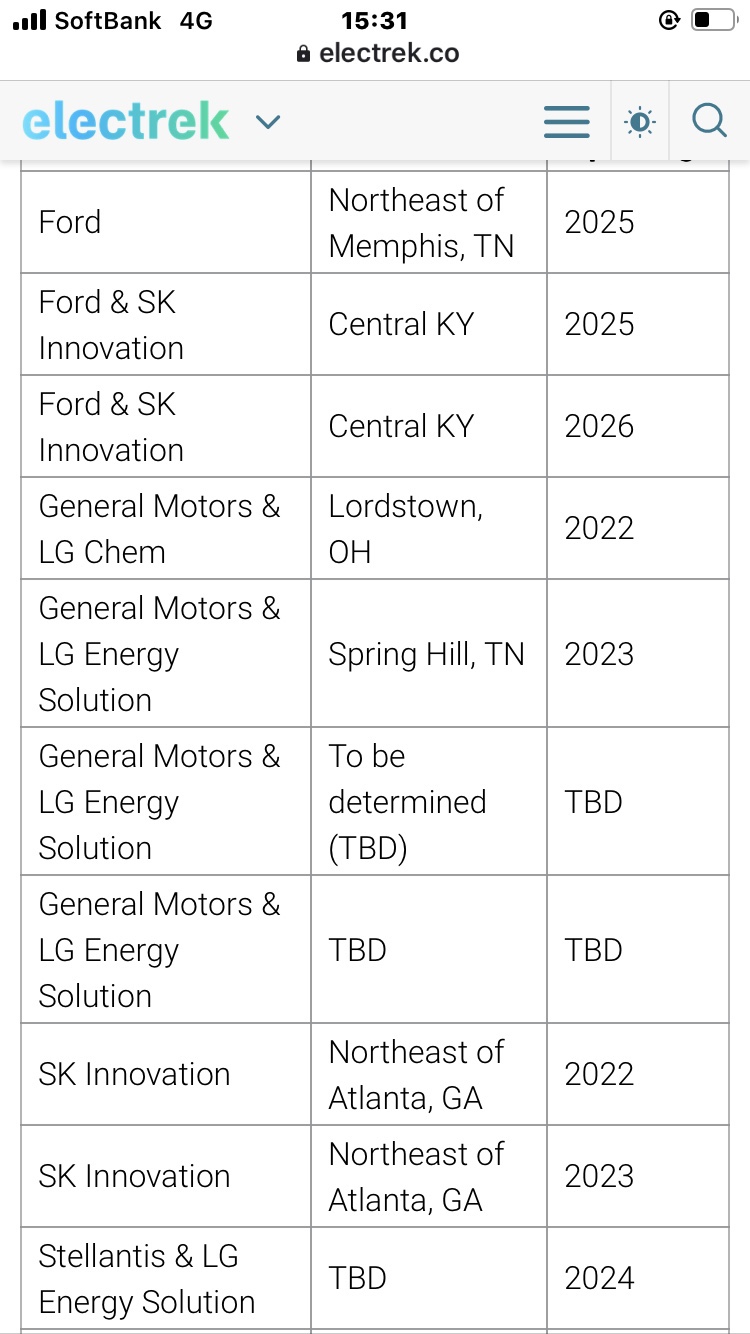

通用汽车、福特、Stellantis 和三家韩国电池公司的合资企业。

总投资额为27万亿韩元(2.57万亿日元)

包括韩国电池产业的自主投资在内,预计将达到30万亿韩元。

联合生产规模:

年生产规模为330GWh(GWh),可生产超过400万辆电动汽车。

电动汽车在美国市场的份额:

在去年 1490 万辆的美国汽车市场中,EV 占 3%(43 万辆)。

电动汽车的数量是 400 万辆,是这个数字的 10 倍。它是

通用汽车

LG 能源解决方案

领导者是通用汽车和LG能源解决方案之间的联盟,四家工厂的生产规模预计将达到140 GWh。

福特

SK开

福特和SK生产规模为129GWh,

斯特兰蒂斯

LG、三星SDI

Stellantis 将在 LG 和三星 SDI 各一家工厂生产,总规模为 63 GWh。

特斯拉

日本松下

日本松下不愿与特斯拉以外的公司合作。

韩国制造商已经进入了积极投资的机遇时代。

三巨头

现代汽车,

本田,

很有可能会选择韩国厂商在美国建电池厂。

快速增长的美国电动汽车产业将依赖韩国电池。

美国汽车工业:

它是一个重要的制造业,直接和间接雇佣了至少 180 万人。

它占美国GDP的3%。

拜登政府表达了将美国汽车业转变为电动汽车的强烈意愿。

韩国电池材料制造商:

目前,韩国电池材料制造商正受到中国低价攻势的推动。

一家韩国材料制造商有机会在美国拓展业务。

韩国浦项化学

韩国 Eco Pro BM

POSCO Chemical和EcoPro BM是正极材料,

Enchem 拥有电解液生产厂

每个人都决定在美国建造。

电池供应链联盟:

电池由韩国、中国和日本制造商主导。

美国汽车制造商将通过在美国的合资生产来确保稳定的供应。

韩国材料制造商依赖中国:

最大的问题是

韩国电池制造商

材料主要依赖中国。

从中国进口两大材料:

正极材料材质

用作正极材料的前驱体(与 NI、CO、MN 混合的粉末)

负极材料材质

生产负极材料的石墨,

韩国制造商主要从中国采购两大电池材料。

电池业内人士:

美国电池厂别无选择,只能使用从中国进口的材料。

未来,美国很可能会要求韩国实现供应链多元化。

拜登政府:

去年,对于进入美国的三星电子等主要半导体厂商

要求的供应链信息,包括商业秘密。

Rui Yasuda 韩国大学

朴哲万教授

这一次,他建议与美国的“供应链联盟”应该扩大前线。

例如,

韩国半导体与美国汽车合作

与美国、澳大利亚和东南亚签订新的供应合同。

钴、锂、镍、石墨、

通过进入资源开发业务,美国和韩国可以大大减少对中国的依赖。

然而,美国和韩国要做到这一点并不容易。

朝鲜在线 | 朝鲜日报

http://www.chosunonline.com/m/svc/article.html?contid=2022012880197

13 battery gigafactories coming to the US by 2025 – ushering new era of US battery production – Electrek

https://electrek.co/2021/12/27/13-battery-gigafactories-coming-us-2025-ushering-new-era/